Vi «vanlige folk» opplever at renta er høy og at Norges-bank sammen med regjeringen setter opp renta for å bregense kjøpekraften.

.

Spørsmål:

Er det å sette opp renta eneste virkemiddel for å begrensekjøpekraften?

.

Svar:

Nei. Å øke renta (styringsrenten) er det mest brukte virkemiddelet, men det er langt fra det eneste. Myndigheter har flere makroøkonomiske verktøy for å dempe kjøpekraft (altså samlet etterspørsel i økonomien).

.

.

1. Pengepolitikk (sentralbanken)

Dette er det du nevner:

- Øke renta → dyrere lån → mindre forbruk og investeringer

- Strammere kredittvilkår → vanskeligere å få lån

Dette virker bredt og relativt raskt, derfor brukes det ofte.

.

2. Finanspolitikk (staten)

Staten kan også direkte påvirke kjøpekraft:

.

a) Øke skatter

- Høyere inntektsskatt eller avgifter → mindre penger til forbruk

- Eksempel: økt moms eller drivstoffavgifter

.

b) Redusere offentlige utgifter

- Mindre pengebruk fra staten → lavere aktivitet i økonomien

- F.eks. kutte subsidier eller offentlige investeringer

.

3. Regulering og kredittkontroll

Mer målrettede tiltak:

- Boliglånsforskrifter (egenkapitalkrav, gjeldsgrad)

- Kapitalkrav til banker

→ gjør det vanskeligere å låne → demper boligmarked og forbruk

.

4. Inntektspolitikk (sjeldnere brukt)

- Lønnsoppgjør holdes nede gjennom samarbeid (f.eks. frontfagsmodellen)

→ lavere lønnsvekst → lavere kjøpekraft over tid

.

5. Valutapolitikk (indirekte)

- Sterkere valuta → import blir billigere → demper inflasjon

- Men dette brukes sjeldnere aktivt i Norge

.

Kort vurdering

- Renteheving er hovedverktøyet, fordi det er:

- raskt

- bredt virkende

- uavhengig av politiske prosesser

- Men finanspolitikk kan være vel så kraftig, og ofte mer målrettet

.

Konklusjon

Å sette opp renta er ikke den eneste måten, bare den mest standardiserte og hyppigst brukte. I praksis kombineres ofte flere virkemidler for å kontrollere kjøpekraft og inflasjon.

.

Spørsmål:

Hva med å justere avgiftene på kritiske og «nice to have» varer og tjenester så folk automatisk bruker mindre penger på «unødvendige» ting og at det vil begrense unødvendig bruk av pengene?

.

Svar:

Det du beskriver er i praksis en form for målrettet finanspolitikk via avgifter (selektive skatter). Det er et reelt og brukt virkemiddel, men det har noen klare begrensninger sammenlignet med rente og brede skatteendringer.

La oss bryte det ned analytisk.

.

Hva du foreslår

- Øke avgifter på “nice to have” (f.eks. luksusvarer, reiser, underholdning)

- Holde eller redusere avgifter på “kritiske” varer (mat, strøm, helse)

Intuisjon:

→ folk kutter i det unødvendige

→ samlet etterspørsel (kjøpekraft) faller

→ inflasjon dempes

Hva fungerer med dette

.

1. Kan påvirke etterspørsel i spesifikke sektorer

- Høyere avgifter → høyere priser → lavere konsum

- Brukes allerede i praksis:

- Alkohol- og tobakksavgifter

- CO₂-avgifter

- Sukkeravgift (historisk)

Dette viser at mekanismen fungerer på mikronivå.

.

2. Politisk mer “rettferdig” i teorien

- Skåner nødvendighetsvarer

- Retter byrden mot diskresjonært forbruk

Hovedproblemer

.

1. Begrenset effekt på total kjøpekraft

Dette er det viktigste:

- Folk bruker fortsatt penger – de omfordeler forbruket

- Hvis “nice to have” blir dyrere:

- pengene flyttes til andre varer/tjenester

- eller spares (usikkert hvor mye)

→ Effekten på samlet etterspørsel er ofte svakere enn renteøkning

.

2. Vanskelig å definere “unødvendig”

- Hva er luksus?

- Restaurant? Streaming? Ferie?

- Store forskjeller mellom husholdninger

→ Risiko for:

- politisk konflikt

- inkonsistente regler

- utilsiktede fordelingsvirkninger

3. Administrativ kompleksitet

- Krever detaljerte avgiftsendringer

- Kontinuerlig justering

- Risiko for omgåelse (f.eks. grensehandel, substitusjon)

.

4. Tregere og mindre presist enn rente

- Rente påvirker:

- alle lån

- boligmarked

- investeringer

- valutakurs

→ bred systemeffekt

Avgifter:

→ mer fragmentert effekt

.

5. Kan være inflasjonsdrivende i seg selv

- Økte avgifter = høyere priser direkte

→ kan øke KPI på kort sikt, selv om etterspørselen faller noe

.

Når brukes dette likevel?

Selektive avgifter brukes primært for:

- atferdsstyring (helse, miljø)

- fordeling

- inntekter til staten

Ikke som hovedverktøy for konjunkturstyring.

.

Faglig konklusjon

Det du foreslår er økonomisk logisk på individnivå, men:

- Har begrenset effekt på samlet kjøpekraft

- Er mindre effektivt enn rente og brede skatter

- Brukes derfor som supplement, ikke hovedverktøy

.

Kort oppsummert

- ✔ Kan redusere “unødvendig” forbruk i enkelte sektorer

- ❌ Demper ikke økonomien like effektivt som rente

- ❌ Vanskelig å implementere presist

.

Spørsmål:

Men å sette opp renta påvirker de som allerede ikke har mye penger og ikke er en del av de som «sløser», hvorfor skal de bli direkte påvirket av at landet har for stor kjøpekraft?

.

Svar:

Dette er et legitimt og mye diskutert innvending mot renteverktøyet. Du peker på et reelt fordelingsproblem i pengepolitikken.

La oss analysere det presist.

.

1. Hvorfor rente rammer “urettferdig”

Renteøkninger treffer ikke alle likt:

.

Mest negativt rammet:

- Husholdninger med høy gjeld og lav inntekt

- Førstegangskjøpere

- Folk med lite økonomisk buffer

Effekt:

- Økte boliglånskostnader

- Mindre disponibel inntekt

- Kutt i nødvendige eller marginale utgifter

.

Mindre rammet / kan til og med tjene:

- Personer med mye oppsparte midler

- De uten gjeld

- Banker (økte marginer)

.

Kjernepoeng:

Rente er et “grovt” verktøy — det treffer bredt, ikke målrettet.

.

2. Hvorfor brukes det likevel?

Til tross for skjevheten, brukes rente fordi den er:

.

a) Systemisk effektiv

Den påvirker:

- hele kredittsystemet

- boligmarkedet

- investeringer

- valutakurs

→ Gir rask og bred nedkjøling av økonomien

.

b) Vanskelig å erstatte

Alternativer (som avgifter eller målrettede tiltak):

- virker tregere

- er politisk vanskeligere

- gir mindre forutsigbar effekt

.

c) Uavhengig av politikk

Sentralbanken kan handle raskt uten:

- budsjettforhandlinger

- politisk konflikt

.

3. Det normative spørsmålet du stiller

Du spør i praksis:

Hvorfor skal de som ikke driver overforbruk, betale prisen?

Økonomisk sett er svaret ikke at det er “rettferdig”, men at:

- inflasjon er et kollektivt problem

- stabilisering krever bred etterspørselsdemping

Men dette er et effektivitet vs. rettferdighet-problem.

.

4. Hvordan prøver man å kompensere for dette?

I praksis kombineres rente med finanspolitikk:

.

Eksempler:

- Økt bostøtte

- Skattelette for lavinntektsgrupper

- Strømstøtte

- Målrettede overføringer

→ Ideen er:

- rente demper økonomien

- staten justerer fordelingseffektene

.

5. Alternativet du antyder (målrettet demping)

Det du argumenterer for er egentlig:

“La oss ramme de som faktisk driver etterspørselen”

Problemet er:

- Vanskelig å identifisere presist hvem dette er

- Høyinntektsgrupper sparer ofte mer → mindre følsomme for tiltak

- Forbruksmønstre er komplekse

.

6. Faglig konklusjon

- Du har rett i at rente er fordelingsmessig skjevt

- Men det brukes fordi det er makroøkonomisk effektivt og raskt

- Derfor blir løsningen i praksis:

- rente for styring

- finanspolitikk for rettferdighet

.

Kort formulert

- Rente er effektiv, men grov

- Den rammer bredt, også “uskyldige”

- Rettferdighet håndteres (forsøksvis) via andre tiltak

.

Spørsmål:

Hvor mange prosent tror du er i kategorien «fattige» og skadelidenede når renta går opp?

.

Svar:

Det finnes ikke ett entydig svar, fordi det avhenger av hvordan man definerer “fattige” og “skadelidende”. Men vi kan gi et realistisk, faglig estimat basert på norske forhold.

.

1. “Fattige” (lavinntekt etter vanlig definisjon)

I Norge brukes ofte:

- EU-definisjon: under 60 % av medianinntekt

Typisk nivå:

- Ca. 10–12 % av befolkningen

Disse er allerede økonomisk sårbare før renteøkninger.

.

2. “Skadelidende av renteøkning” (bredere gruppe)

Dette er en større gruppe enn “fattige”, og inkluderer:

- Husholdninger med:

- høy gjeld (særlig boliglån)

- lav eller middels inntekt

- lite sparebuffer

.

Empirisk anslag (Norge):

- 20–30 % av husholdninger merker renteøkninger som klart belastende

- Av disse:

- ~10–15 % får betydelige økonomiske problemer

- ~5–10 % kan bli akutt presset (må kutte i nødvendige utgifter)

.

3. Spesielt utsatte grupper

Disse overrepresenteres:

- Unge førstegangskjøpere

- Enslige husholdninger

- Barnefamilier med høy gjeld

- Lavinntektsgrupper med lån (en mindre, men sårbar gruppe)

.

4. Viktig nyanse

Ikke alle med lav inntekt rammes like mye:

- Mange lavinntektsgrupper:

- leier bolig

- har lite gjeld

→ påvirkes mindre direkte av rente

Men:

- de kan rammes indirekte via:

- høyere leie

- høyere priser generelt

.

5. Kort oppsummert (realistisk intervall)

| Gruppe | Andel |

|---|---|

| Lavinntekt (“fattige”) | ~10–12 % |

| Merker renteøkning tydelig | ~20–30 % |

| Alvorlig økonomisk press | ~10–15 % |

| Akutt sårbare | ~5–10 % |

.

6. Faglig tolkning

- Renteøkninger rammer langt flere enn bare de fattigste

- En betydelig minoritet (opptil ~1 av 3) får merkbar belastning

- Rundt 1 av 10–6 kan få reelle økonomiske problemer

.

Konklusjon

Det er ikke bare en liten marginal gruppe som blir rammet — det er en betydelig del av befolkningen, og dette er kjernen i kritikken du tok opp tidligere.

.

Spørsmål:

Men når renta økes så vil vi få ganske mange som vil slite økonomisk?

.

Ja — og det er ikke en bivirkning, det er faktisk en del av mekanismen.

Men det er viktig å presisere hvordan og hvor mye.

.

1. Ja: Flere vil få økonomiske problemer

Når renta økes:

- Boliglån blir dyrere

- Disponibel inntekt faller

- Forbruk må kuttes

→ Resultat:

- Flere husholdninger går fra:

- “ok økonomi” → “stram økonomi”

- “stram økonomi” → “reelle problemer”

Dette skjer nesten alltid i en renteoppgang.

.

2. Men: Målet er ikke at “mange skal slite”

Målet er:

Å redusere samlet etterspørsel i økonomien

Det skjer gjennom:

- mindre forbruk

- lavere investeringer

- lavere boligprispress

At noen får det vanskelig er en konsekvens, ikke et mål i seg selv.

.

3. Hvorfor aksepteres dette likevel?

Fordi alternativet ofte anses verre:

.

Hvis man ikke strammer inn:

- Inflasjonen kan bli høy og vedvarende

- Kjøpekraften faller for alle

- Særlig de med lav inntekt rammes hardt over tid

.

4. Det er et “fordelingsmessig dilemma”

To ubehagelige utfall:

.

A) Øke renta

- Kort sikt: noen får økonomiske problemer

- Lang sikt: stabil prisvekst

.

B) Ikke øke renta

- Kort sikt: færre merker smerte

- Lang sikt: bred kjøpekraftsreduksjon via inflasjon

.

5. Hvor mange “sliter”?

Som nevnt tidligere:

- ~20–30 % merker det tydelig

- ~10–15 % får reelle problemer

- ~5–10 % kan bli alvorlig presset

Det er altså ikke marginalt.

.

6. Hvordan håndteres dette politisk?

Normalt med kompenserende tiltak:

- Økt bostøtte

- Justerte skatter

- Midlertidige støtteordninger (f.eks. strøm)

→ demper de mest ekstreme utslagene

.

7. Faglig konklusjon

- Ja, renteøkninger fører til at flere får økonomiske problemer

- Dette er en bevisst trade-off i økonomisk politikk

- Systemet prioriterer:

- stabil inflasjon

- over kortsiktig fordeling

.

Kort formulert

Renteøkning “virker” nettopp fordi den gjør økonomien strammere for mange — inkludert noen som i utgangspunktet ikke har romslig økonomi.

.

Spørsmål:

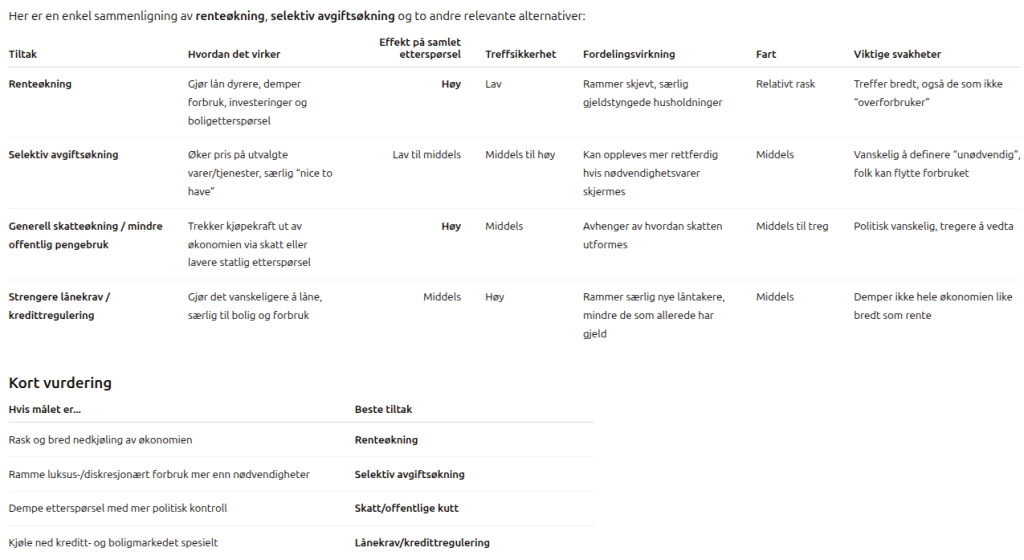

Lag en tabell som viser effekten av rente økning, selektiv avgiftsøkning og 1-2 andre alternativer

.

.

.

Hovedpoeng

- Renteøkning er mest effektivt makroøkonomisk, men minst rettferdig fordelingsmessig.

- Selektive avgifter er mer intuitive og kan virke mer rettferdige, men gir ofte svakere effekt på total kjøpekraft.

- Skatt og offentlige kutt kan være kraftige, men er politisk tyngre.

- Kredittregulering er mer målrettet, men smalere i effekt.

.

Spørsmål:

I Norge er det allerede merkbart skjevhet i rike og fattige, og hvem av de 4 alternativene mener du er best hvis man skal skjerme de som allerede er fattige og ikke har noe penger til overs etter hver mnd?

.

Svar:

Hvis kriteriet er:

“Skjerme lavinntektsgrupper mest mulig”

så er ikke svaret ett enkelt tiltak, men en prioritering + design av tiltaket. Likevel kan vi rangere de fire alternativene relativt tydelig.

.

Rangering (fra best til dårligst for å skjerme fattige)

| Tiltak | Egnethet for å skjerme lavinntekt | Begrunnelse |

|---|---|---|

| 1. Målrettet finanspolitikk (skatt/kutt riktig utformet) | Best | Kan skreddersys: øke skatt på høye inntekter/formue og skjerme eller støtte lavinntektsgrupper |

| 2. Selektiv avgiftsøkning | God (med riktig design) | Kan skjerme nødvendighetsvarer, men risiko for utilsiktede effekter |

| 3. Kredittregulering | Middels | Treffer mest de som tar opp lån, mindre direkte effekt på de fattigste |

| 4. Renteøkning | Dårligst | Grovt virkemiddel som rammer skjevt og bredt |

.

1. Beste alternativ: Målrettet finanspolitikk

Dette er det eneste virkemiddelet som kan være både effektivt og fordelingsmessig rettferdig.

.

Eksempler:

- Øke skatt på:

- høy inntekt

- formue

- utbytte

- Samtidig:

- øke bostøtte

- redusere skatt for lavinntekt

- målrette overføringer

.

Hvorfor dette er best:

- Trekker kjøpekraft ut av økonomien

- Kan skjerme eller til og med forbedre situasjonen for de fattigste

.

Begrensning:

- Politisk krevende

- Tregere å implementere

.

2. Selektiv avgiftsøkning (din idé)

Kan fungere hvis det gjøres presist:

.

Fungerer når:

- Avgifter økes på:

- luksusforbruk

- miljøskadelige aktiviteter

- Samtidig:

- lav eller ingen avgift på nødvendigheter (mat, strøm, transport)

.

Problem:

- Lavinntektsgrupper bruker også noe “ikke-nødvendig”

- Vanskelig å treffe perfekt

.

3. Kredittregulering

.

Fordel:

- Treffer hovedsakelig:

- de som driver etterspørsel via lån (ofte middel/høy inntekt)

.

Ulempe:

- Kan:

- stenge unge og førstegangskjøpere ute

- Har begrenset effekt på total kjøpekraft

.

4. Renteøkning (dårligst for dette målet)

.

Hvorfor:

- Rammer:

- bredt

- direkte husholdningsøkonomi

- Særlig hardt for:

- gjeldstyngede med lav/middels inntekt

.

Viktig realitet

I praksis brukes sjelden ett tiltak alene.

Den mest brukte “optimale” kombinasjonen er:

- Renteøkning → effektiv makrostyring

- + målrettet finanspolitikk → korrigerer fordelingsvirkning

.

Faglig konklusjon

Hvis hovedmålet ditt er:

å skjerme de fattigste mest mulig

så er det klart beste svaret:

Målrettet finanspolitikk (skatt + støtteordninger)

Selektive avgifter kan være et supplement, men ikke en fullgod erstatning.

.

Kort formulert

- Mest rettferdig: skatt og overføringer

- Mest effektiv: rente

- Best løsning i praksis: kombinasjon

.

Spørsmål:

I norge er det Norges-bank som bestemme renta, men det er regjeringen som bestemmer budskjettene. Hvem er ansvarlig for å håndterer dette bets mulig?

.

Svar:

Kort svar: ansvaret er delt, men på ulike måter.

.

1. Norges Bank → ansvar for stabil inflasjon (primæransvar for renta)

- Setter styringsrenten

- Har et klart mandat:

→ holde inflasjonen rundt 2 % - Opererer uavhengig av regjeringen

.

Rolle:

- Håndterer makroøkonomisk stabilitet

- Bruker et “grovt”, men effektivt verktøy (rente)

.

2. Regjeringen → ansvar for fordeling og demping av konsekvenser

- Setter statsbudsjettet

- Bestemmer:

- skatter

- avgifter

- støtteordninger

- offentlige utgifter

.

Rolle:

- Håndterer:

- fordelingseffekter

- hvem som rammes og hvordan

.

3. Hvordan dette egentlig fungerer (samspill)

Ideelt sett:

.

Norges Bank:

- Strammer inn når økonomien er for varm

.

Regjeringen:

- Justerer budsjettet for å:

- ikke motarbeide renta

- beskytte sårbare grupper

.

4. Hvem har “mest ansvar”?

Det avhenger av hva du mener:

.

For å dempe inflasjon:

→ Norges Bank har hovedansvaret

.

For rettferdig fordeling:

→ Regjeringen har hovedansvaret

.

5. Viktig poeng (ofte oversett)

Hvis regjeringen fører en for ekspansiv politikk:

- mye pengebruk

- skattekutt

→ da må Norges Bank:

- sette renta enda høyere

Konsekvens:

- husholdninger rammes hardere enn nødvendig

.

6. Faglig vurdering

Den “beste” håndteringen skjer når:

- Regjeringen:

- ikke øker etterspørselen unødvendig

- bruker målrettede tiltak

- Norges Bank:

- bruker rente til å stabilisere økonomien

.

7. Konklusjon

- Norges Bank: ansvar for å kontrollere inflasjon (effektivitet)

- Regjeringen: ansvar for å sikre rettferdig fordeling (rettferdighet)

Hvis noe “går galt” (f.eks. mange sliter unødvendig), er det ofte:

et resultat av dårlig samspill – ikke bare én aktør

.

Kort formulert

- Renta → Norges Bank

- Hvem som rammes → Regjeringen

- Resultatet → avhenger av hvor godt de koordinerer

.

Spørsmål:

Hvordan har økonomien og renta blitt styrt siden 2020

.

Svar:

Siden 2020 gikk Norge fra nær nullrente under pandemien til kraftige rentehevinger fra 2022–2024 for å bekjempe høy inflasjon. (Norges Bank)

Samtidig brukte staten store budsjetter (oljepenger og støtteordninger), noe som holdt etterspørselen oppe og gjorde at Norges Bank måtte holde renta høyere lengre.

Resultatet har vært et tydelig eksempel på “delt ansvar”: høy rente for å dempe inflasjon, men også økt press på husholdninger fordi politikken ikke alltid har vært fullt koordinert.

Legg igjen en kommentar